Como contratar o financiamento imobiliário Banestes

O financiamento imobiliário Banestes é uma das opções de crédito imobiliário disponíveis no Brasil. Veja como contratar o seu!

Financiamento de até 90% do menor valor do imóvel e simulação online

O financiamento imobiliário Banestes é uma das opções de crédito imobiliário disponíveis no Brasil. Aqui, o cliente poderá aproveitar as diversas condições especiais oferecidas pela instituição financeira.

Destaque para a possibilidade de financiar imóveis residenciais urbanos (novos ou usados), imóveis comerciais e terrenos. Nessa oferta, a primeira parcela será debitada após 30 dias da data do contrato.

FINANCIAMENTO

Banestes

O financiamento imobiliário Banestes se destaca por trazer diversas condições especiais.

Contratar agora* Você será direcionado para um site externo

Outro atributo é o prazo de pagamento de até 420 meses. Há ainda um simulador online. Ficou interessado? Siga aqui no Creditável para conferir como fazer a contratação desse financiamento!

Quem pode contratar o financiamento imobiliário Banestes?

Essa pode ser uma saída para quem deseja comprar o próprio imóvel. A oferta se destaca por contar com um longo prazo de pagamento. Além disso, permite o uso do FGTS e a portabilidade de financiamento.

No entanto, para ter acesso a todos esses benefícios, o cliente terá que seguir alguns requisitos impostos pelo Banestes.

Confira abaixo quais são esses requisitos:

- Uma oferta feita para correntistas do Banestes;

- O cliente precisa ter entre 18 e 77 anos (nascidos entre 05/06/1945 e 05/05/2005);

- Os documentos precisam estar regularizados;

- Ter acesso à internet (para fazer a simulação online);

- A prestação imobiliária terá que comprometer 30% da renda ou menos;

Há ainda as regras para o uso do FGTS:

- O cliente precisa ser contribuinte do fundo há 3 anos (valor mínimo; não consecutivos);

- O cliente não pode ser um promitente comprador ou dono de um imóvel residencial que já está financiado pelo SFH;

- No caso do imóvel, a avaliação não poderá passar de R$ 1.500.000,00;

- O mesmo precisará ter registro no Cartório de Registro de Imóveis, não pode ter sido adquirido com a ajuda de recursos do FGTS (tempo mínimo: três anos) e precisa ser residencial (área urbana; na mesma cidade de ocupação do comprador).

Qualquer imóvel pode ser financiado?

Veja abaixo os tipos de imóveis aceitos nessa oferta de financiamento imobiliário:

- Imóveis residenciais urbanos (novos ou usados);

- Imóveis comerciais;

- Terrenos.

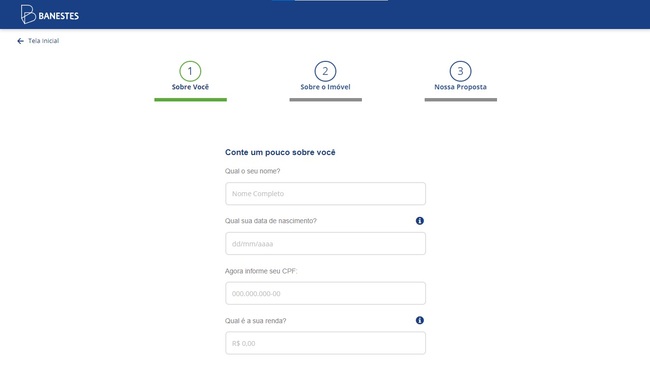

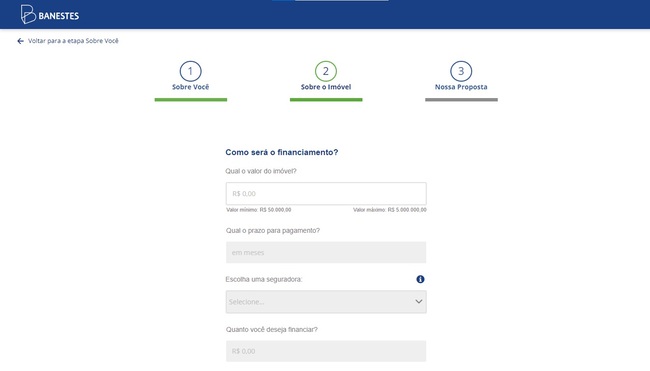

Passo a passo de como contratar o financiamento imobiliário Banestes

O processo de contratação é um dos destaques do financiamento imobiliário Banestes. A instituição financeira permite a simulação e o envio do pedido de contração via internet (pelo site oficial).

Isso significa que não é necessário enfrentar filas. Um processo prático e seguro. Confira abaixo como simular um financiamento de forma online:

- Selecione o tipo de imóvel (para fazer a simulação, usaremos o financiamento de imóveis residenciais);

- Informe alguns dados pessoais (caso queira adicionar uma pessoa para compor renda, clique na caixa escrito “Deseja comprar o imóvel com outra pessoa?”);

- Clique em “Próximo”;

- Informe os dados do imóvel e escolha a seguradora;

- O resultado da simulação irá aparecer na próxima tela. Aqui você poderá conferir as taxas e as parcelas também. Também é possível escolher o sistema de amortização;

- Para enviar a proposta, clique em “Envie sua proposta”.

Próximos passos

Depois do envio da proposta, o cliente passará pelas seguintes etapas:

Avaliação do imóvel

Nessa etapa, o cliente terá que fazer a autorização da avaliação do imóvel. Essa é feita por meio de um formulário. Lembrando que há uma tarifa de avaliação. Além disso, será necessário fazer a apresentação dos documentos do imóvel e das vagas de garagem (se existirem);

Análise técnica da operação

Aqui, os envolvidos na negociação irão fazer a entrega dos documentos pessoais (dos compradores e dos vendedores) e do imóvel. Há ainda os formulários. Depois, todos os papeis serão analisados e o contrato será feito;

Assinatura do contrato

Nessa parte, o contrato e alguns documentos serão entregues para as partes assinarem. Antes de devolvê-los para o banco, será necessário pagar o Imposto sobre Transmissão de Bens Imóveis (ITBI). Também será pedido para registrar o contrato no Cartório de Registro de Imóveis.

No caso, é necessário levar as vias do contrato, os documentos pessoais e aqueles que foram entregues pelo gerente do banco;

Liberação dos valores

Por fim, é só entregar uma via do contrato registrado e a Certidão de Matrícula atualizada para o gerente. A liberação do dinheiro acontecerá logo após isso.

Mais informações

De acordo com o banco, o vendedor irá receber o valor financiado em até 05 dias após o banco receber a certidão de Ônus e o contrato registrado.

Lembrando que a primeira parcela do financiamento será debitada 30 dias depois da data do contrato. O cliente poderá parcelar o valor em até 420 meses.

Para conferir detalhes para a contratação por Pessoas Jurídicas, consulte o site do banco.

Documentos necessários para a contratação do financiamento imobiliário Banestes

Um ponto bastante importante na hora de contratar qualquer serviço bancário é a entrega dos documentos. Isso também acontece na hora de contratar o financiamento de imóveis do Banestes.

Confira abaixo a relação de documentos que você poderá ter que apresentar durante a contratação desse financiamento:

Comprador PF

- Documento de identificação (RG, CNH ou outro que tenha foto);

- CPF;

- Certidão de casamento (casado em regime de comunhão parcial de bens);

- Certidão de casamento e o Pacto Antenupcial (casado em regime de comunhão universal ou separação convencional);

- Certidão de casamento averbada (divorciado, desquitado ou separado judicialmente);

- Certidão de casamento com a averbação do óbito (viúvo);

- Contrato de união estável e respectivos comprovantes de estado civil (união estável);

- Comprovante de endereço (até dois meses do mês da operação).

Vendedor PF

- Documento de identificação (RG, CNH ou outro que tenha foto);

- CPF;

- Certidão de casamento (casado em regime de comunhão parcial de bens);

- Certidão de casamento e o Pacto Antenupcial (casado em regime de comunhão universal ou separação convencional);

- Certidão de casamento averbada (divorciado, desquitado ou separado judicialmente);

- Certidão de casamento com a averbação do óbito (viúvo);

- Contrato de união estável e respectivos comprovantes de estado civil (união estável);

- Comprovante de endereço (até dois meses do mês da operação);

- Endereço de e-mail e telefone do banco (em casos de imóveis financiados em outra instituição financeira);

- Procuração e documentos pessoais dos procuradores (imóveis vendidos por representantes).

Imóvel comprado

- Certidão Negativa de Ônus do Imóvel (emitida há menos de 30 dias; válida até que o pagamento seja feito ao vendedor);

- Carnê do IPTU (ano vigente) ou a folha de rosto (com endereço, metragem, valor venal e inscrição do imóvel; caso contrário, mostrar o Espelho de Cadastro Imobiliário);

- Comprovante de pagamento do Laudêmio;

- Planta do loteamento com a aprovação da prefeitura local (em casos de financiamento de imóveis e terrenos ou se a Certidão de Matrícula não tiver todas as informações necessárias para o imóvel ser avaliado).

Uso do FGTS

- Declaração do Imposto de Renda (última) com o protocolo de entrega;

- Extrato do FGTS (atualizado);

- Declaração da ocupação laboral principal (precisa estar no carimbo o CNPJ e o município onde trabalha);

- Cópia da Carteira Profissional (com foto, filiação e contratos de trabalho);

- Comprovantes de residência.

Formulários

- Declaração Pessoal de Saúde (DPS; para o Seguro Habitacional);

- Dados dos Compradores e Vendedores do imóvel;

- Autorização de saque de recursos do FGTS (se necessário);

- Declaração para efeito de alienação de ascendentes para descendente (se necessário).

No caso de compra envolvendo Pessoas Jurídicas, um dos documentos pedidos é o Contrato Social. Confira a lista completa no site.

Financiamento imobiliário Banestes ou financiamento imobiliário Creditas: qual é a melhor opção?

Um dos financiamentos imobiliários disponíveis no mercado é o financiamento imobiliário Banestes. Aqui, o cliente encontrará diversos atributos.

Mas essa oferta é melhor que o financiamento imobiliário Creditas, que também traz pontos positivos? Confira abaixo todas as vantagens de ambos os financiamentos e tire suas próprias conclusões:

Vantagens do financiamento imobiliário Banestes

- Simulação e envio da proposta pela internet;

- Financiamento de imóveis residenciais (novos ou usados), imóveis comerciais e terrenos;

- Dependendo do caso, o cliente poderá financiar até 90% do menor valor do imóvel;

- Prazo de pagamento de até 420 meses;

- É possível usar o FGTS.

Vantagens do financiamento imobiliário Creditas

- Simulação e contratação pela internet;

- O cliente pode pagar em até 35 anos;

- Financiamento de até 90% do valor do imóvel;

- Taxas atrativas;

- É possível ver ofertas em vários bancos diferentes.

Confira aqui no Creditável todas as informações e como contratar o financiamento imobiliário Creditas!

FINANCIAMENTO

Conheça o financiamento imobiliário Creditas

O financiamento imobiliário Creditas permite o cliente simular pela internet, parcelar em até 35 anos, financiar até 90% do valor do imóvel e contar com taxas atrativas!

Conhecer agora * Você permanecerá no site atual