Como contratar o financiamento imobiliário Sicoob

O financiamento imobiliário Sicoob é uma das opções de crédito imobiliário disponíveis no mercado. Veja como contratar o serviço!

Financiamento que oferece parcelamento em até 30 anos e simulação Online

Está querendo realizar o sonho de sair do aluguel? O financiamento imobiliário Sicoob é uma das opções de crédito imobiliário disponíveis no mercado e pode ser útil por conta de suas vantagens.

Nessa oferta, o cliente encontrará facilidades para financiar a compra de imóveis residenciais, a aquisição de terrenos e a construção em terrenos. No caso, será possível financiar até 80% do valor do imóvel.

FINANCIAMENTO

Sicoob

O financiamento imobiliário Sicoob conta com várias condições especiais e diferenciais.

Contratar agora* Você será redirecionado para o site externo

Mas não é só isso. O cliente ainda poderá escolher uma das opções de indexadores disponíveis. Um simulador online está disponível. Gostou? Siga conosco e confira todos os detalhes dessa oferta!

Quem pode contratar o financiamento imobiliário Sicoob?

Essa modalidade de crédito é ideal para aquelas pessoas desejam ter o próprio. Aqui, é possível ter um longo prazo de pagamento, usar o FGTS, escolher o indexador e entre outras facilidades.

No entanto, para aproveitar todas essas vantagens, o interessado precisará seguir todos os requisitos impostos pela empresa.

Confira abaixo quais são os requisitos necessários para contratar esse financiamento:

- A pessoa precisa ser uma associada ao Sicoob;

- Ter os documentos regularizados;

- O cliente precisa ter acesso à internet para acessar o simulador;

- O interessado em usar o saldo FGTS precisará seguir as regras do uso do benefício.

Qualquer imóvel pode ser financiado?

Confira abaixo quais são os tipos de imóveis aceitos nessa oferta de financiamento imobiliário:

- Imóveis residenciais (novos ou usados);

- Terrenos (aquisição ou construção em terreno próprio).

Passo a passo de como contratar o financiamento imobiliário Sicoob

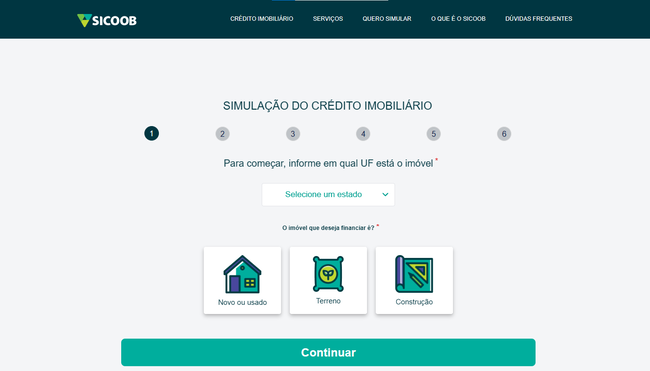

O processo de contratação do financiamento imobiliário Sicoob é bastante prático e seguro. Um dos destaques é a possibilidade de fazer uma simulação e enviar a proposta usando o site oficial.

Confira abaixo o passo a passo completo de como simular e fazer o pedido nessa oferta de crédito imobiliário do Sicoob:

- Clique em “Faça a simulação”;

- Primeiramente, informe algumas informações sobre o imóvel;

- Coloque o valor do imóvel e diz quanto você desejar financiar. A quantidade de parcelas também precisará ser informada. Depois, coloque as outras informações necessárias;

- Informe sua data de nascimento;

- Pronto, o resultado da simulação aparecerá em sua tela;

- Se quiser continuar para o envio da proposta, escolha a melhor opção de seguro e clique em “Continuar”;

- Informe alguns dados pessoais;

- Clique em “Solicitar proposta”;

O Sicoob irá entrar em contato após o envio da proposta. O cliente passará por uma análise do limite e análise dos documentos.

Lembrando que antes do dinheiro ser liberado para o vendedor, o cliente terá que registrar o contrato e a Cédula de Crédito Imobiliário no Cartório de Registro de Imóveis. Depois, é só entregá-los no Sicoob.

Mais informações

É importante lembrar que essa é uma oferta voltada para associados ao Sicoob. Se a contratação for feita por meio do Sistema Financeiro de Habitação (SFH), será possível financiar imóveis no Brasil inteiro.

Outro ponto importante é que a cooperativa trabalha com portabilidade de operações do imobiliário. Nessa oferta, será possível parcelar o valor solicitado em até 30 anos.

Além disso, será possível fazer o financiamento das despesas cartorárias e do Imposto sobre Transmissão de Bens (ITBI).

Documentos necessários para a contratação do financiamento imobiliário Sicoob

A entrega de toda a documentação pedida pelo banco é uma etapa bastante importante do processo de contratação de um serviço bancário.

Confira aqui quais são os documentos pedidos na hora da contratação dessa oferta de financiamento de imóveis do Sicoob:

Documentos do comprador

- Documento de identificação (RG, CNH ou outro);

- CPF;

- Certidão de nascimento (solteiro);

- Certidão de casamento civil (Casado);

- Escritura de pacto antenupcial que foi lavrada no cartório de notas e devidamente registrada no cartório de imóveis (caso o regime de casamento for divergente da comunhão parcial de bens, que foi realizado após o ano de 1977);

- Contrato escrito e registrado em cartório (em caso de vínculo estável) ou declaração de inexistência de Formalização de vínculo estável (que é fornecido pela Cooperativa – Formulário Modelo 30170);

- Certidão de casamento com averbação do novo estado civil; (divorciado);

- Homologação judicial ou sentença judicial que ateste o novo estado civil (separado);

- Certidão de óbito do cônjuge (viúvo);

- Comprovante de endereço;

- Comprovante de renda.

- Proposta de Financiamento Imobiliário (o formulário Modelo 30073, fornecido pela Cooperativa);

- Declaração Pessoal de Saúde (DPS);

- Declaração de Pessoa Exposta Politicamente (PEP; o Formulário Modelo 30187 fornecido pela cooperativa).

Vendedor – PF

- Documento de identificação (RG, CNH ou outro);

- CPF;

- Comprovante de residência;

- Certidão de nascimento (solteiro)

- Certidão de casamento civil (Casado);

- Escritura de pacto antenupcial, que foi lavrada no cartório de notas e devidamente registrada no cartório de imóveis (caso o regime de casamento for divergente da comunhão parcial de bens, que foi realizado após o ano de 1977);

- Contrato escrito e registrado em cartório (em caso de vínculo estável) ou declaração de inexistência de Formalização de vínculo estável (que é fornecido pela Cooperativa – Formulário Modelo 30170);

- Certidão de casamento com averbação do novo estado civil; (divorciado);

- Homologação judicial ou sentença judicial que ateste o novo estado civil (separado);

- Certidão de óbito do cônjuge (viúvo);

- Comprovante de conta corrente que esteja no nome do vendedor.

Vendedor – PJ

- Documento de identificação dos representantes legais;

- CPF dos representantes legais;

- Documento da empresa – Requerimento de Empresário (ME), Contrato Social com alterações ou consolidação (registrado na Junta Comercial ou em no órgão competente), ou Estatuto Social (Sociedade Autônoma; registrado na Junta Comercial e com publicação no Diário Oficial);

- Declaração de ativo circulante;

- Certidão Simplificada da Junta Comercial (validade de 90 dias).

Imóvel

- Certidão de inteiro teor da Matrícula do imóvel com negativa de ônus reais e pessoais reipersecutórios;

- Certidão negativa de impostos e Taxas Municipais;

- IPTU (do ano vigente; capa do carnê, Boletim de Cadastro Imobiliário ou Certidão de valor venal; documento terá que ter informações do imóvel desejado, como identificação e áreas do terreno e da construção);

- Declaração de inexistência de débitos condominiais e ata de eleição do síndico;

- Certidão/Declaração Negativa de Foro ou Laudêmio ou Certidão de Autorização de Transferência (CAT; em casos de imóvel foreiro).

Uso do FGTS

- Extrato original do FGTS (atualizado; que foi emitido há 60 dias no máximo);

- Autorização para Movimentação de Conta vinculada ao FGTS (o formulário Modelo 30078 – autenticado pela cooperativa);

- Carteira de trabalho;

- Declaração do Empregador comprovando o local de ocupação principal do trabalhador (o formulário Modelo 30079 – autenticado pela cooperativa);

- Declaração do Imposto de Renda e o protocolo de entrega (autenticado pela cooperativa);

- Declaração de Não Contemplação (o formulário Modelo 30169 – autenticado pela cooperativa);

- Comprovante de endereço (com autenticação da Cooperativa);

- Declaração Negativa de União Estável (o Formulário Modelo 30182 – com autenticação da cooperativa);

- Certidão de Quitação de Tributos Federais (CQTF);

- Justiça Federal da Região de Domicílio das Partes e local do imóvel;

- Certidão Negativa de Débitos Trabalhistas (CNDT);

- Certidões de Ações Cíveis da Comarca onde as partes vivem e local do imóvel (para regiões que fazem a emissão via internet).

Financiamento imobiliário Sicoob ou financiamento imobiliário Caixa: qual o melhor?

Uma das opções de financiamento imobiliário disponíveis no mercado é o financiamento imobiliário Sicoob. Aqui, é possível encontrar diversos atributos.

Mas essa oferta é melhor que o financiamento imobiliário Caixa, que também possui vários pontos positivos? Veja as vantagens das duas ofertas abaixo e tire suas próprias conclusões:

Vantagens do financiamento imobiliário Sicoob

- Simulação e envio do pedido online;

- O cliente pode financiar a compra de imóveis residenciais, aquisição terrenos e construção em terrenos próprios;

- É possível financiar até 80% do valor do imóvel;

- Prazo de pagamento de até 30 anos;

- Uso do saldo do FGTS.

Vantagens do financiamento imobiliário Caixa

- Simulação online;

- O cliente pode financiar a aquisição de imóveis residenciais, imóveis comerciais e terrenos;

- Possibilidade de financiar até 80% do valor do imóvel;

- Prazo de pagamento de até 35 anos;

- Escolher entre os sistemas de amortização SAC e Tabela PRICE.

Confira todas as informações e como contratar o financiamento imobiliário Caixa!

FINANCIAMENTO

Conheça o financiamento imobiliário Caixa

No financiamento imobiliário Caixa, o cliente pode financiar até 80% do valor do imóvel, parcelar em até 35 anos e fazer simulação online!

Conhecer agora * Você permanecerá no site atual